ワーホリで海外行くからクレカ作りたいけど何がいいのか分からない…

海外旅行保険はエポスカードが優秀って聞いたけどどうなんだろう…

海外へ行くならエポスカードがおすすめ‼

年会費無料で渡航90日間の海外旅行保険が自動付帯されます!

海外旅行をはじめ、留学やワーキングホリデーなど海外長期滞在に向けてやるべき準備は多いです。

その一例として、「クレジットカードはどれを使うべきなのか」という悩みがあるかと思います。

結論から言うと、海外へ行くのであればエポスカードがおすすめです!

その最大の理由は、年会費無料な上に海外旅行保険が自動付帯となっているからです。

また、最短即日発行可能です。いろいろな準備が必要で時間のない方にとってありがたいですね。

こんな人におすすめ!

海外旅行に行く人

ワーキングホリデー・留学に行く人

時間がなくすぐにクレジットカードを作りたい人

エポスカードの基本情報

まずはエポスカードの基本情報について見ていきます。

先述の通り、年会費無料・海外旅行保険自動付帯・最短即日発行であることが特徴です。

近年、海外旅行保険が自動付帯のクレジットカードは減少傾向です。そのため、年会費無料で自動付帯であるだけで持つ価値があるといえます。

国際ブランドはVISAのみとなりますが、世界シェアトップであるためこの点は特に問題にならないでしょう。

| 年会費 | 永年無料 |

| 国際ブランド | VISAのみ |

| 入会特典 | 2,000エポスポイント(2,000円相当) |

| ポイント還元率 | 0.5% |

| 受け取り | 最短即日※マルイ店舗で受取りの場合 |

| スマホ決済・電子マネー | モバイルSuica/楽天Edy/ApplePay/ スターバックス カード/au PAY プリペイドカード |

| 付帯保険 | 海外旅行保険・自動付帯 |

| ETCカード | 無料 |

注意点

このように魅力的なエポスカード付帯の海外旅行保険ですがいくつか注意点があります。

保険適用期間は90日間のみ

ビザの種類によっては滞在期間をカバーする保険の加入が必須

海外旅行保険への加入を義務化している国がある

保険適用期間は90日間のみ

これは基本的にクレジットカード付帯保険全般に言えることですが、エポスカードに付帯する海外旅行保険の有効期間は外国へ入国してから90日間となります。

そのため、90日を超える滞在を予定している場合はこの90日の有効期間超過後に加入する保険を考えておき申請する必要があります。はじめからクレカ保険を活用しなくても問題はないですが、渡航90日間はクレカ保険を使うこととすると費用を抑えることができるのが利点です。

ビザの種類によっては滞在期間をカバーする保険の加入が必須

短期間の旅行の場合は、日本国民は多くの国についてビザなしで入国でき、クレカ保険で十分な国がほとんどです。

ですが、留学やワーキングホリデー、その他長期間の滞在を要する場合はその目的に応じたビザを取得する必要があります。この場合、エポスカードの付帯保険では充足しないことが多いです。

そのビザの種類によっては海外保険の加入がビザ取得の要件となっていることが多いです。

渡航先に応じて各々が調べる必要がありますが、一例としてワーキングホリデービザで保険加入が必要な国を整理しました。

フランス

・入国日から1年間有効な海外旅行保険加入証明書の提出(クレジットカード付帯の保険は不可)

・健康診断書の提出

アイルランド

・滞在期間をカバーする医療保険の付保証明

ドイツ

・全滞在期間有効な旅行者用医療保険および旅行賠償責任保険の加入

海外旅行保険への加入を義務化している国がある

どのような渡航目的であっても、入国のために保険加入が必須となる国もあります。

これらの国へ行く場合は、クレカ付帯の保険が必須とされている保険の要件を満たしているのか必ず事前に確認する必要があります。

チェコ、ポーランド、ラトビア、リトアニア、ブルガリア、エストニア、ハンガリー、エクアドル(含むガラパゴス諸島)、イラン

エポスカードの補償内容

エポスカード付帯の海外旅行保険の補償金額ですが以下のようになっています。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

やはり自動付帯なだけあり、補償金額が十分であるとは言いにくいです。(特に物価の安いアジア諸国以外の国へ行く場合)

そのため、先述の通り、他の利用付帯のクレジットカードで航空券を購入し補償を手厚くすることをおすすめします。

万が一のとき補償を受けるためには? (参考:エポスHP)

実際に保険を活用したい状況にならないことが一番ではありますが、保険を使うべき状況に陥る可能性はあります。

その際の申請手順を丸暗記する必要はないですが、おおよその概要を頭に入れておくと慌てずにスムーズにやり取りが進みますし、安心感も生まれます。

対応方法の概要について整理しました。

ただし、詳しい内容はエポスHPに細かく記載があるため、保険金請求時にはエポスHP:エポスカードの保険と海外旅行傷害保険ご利用のしおりをご参照ください。

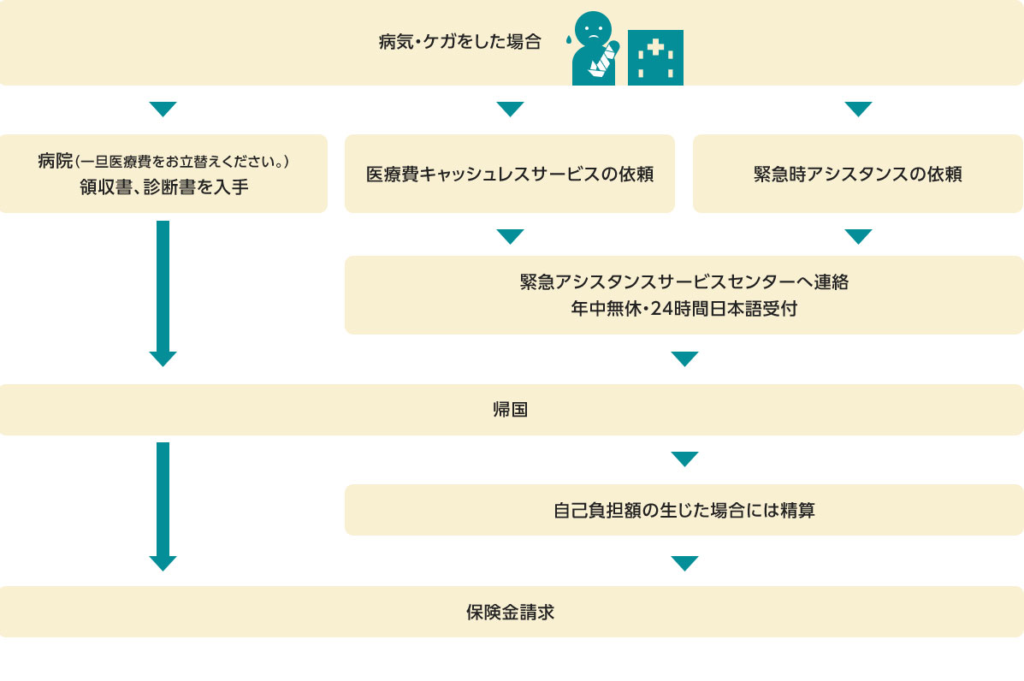

ケガ・病気の場合

2つの請求方法があり、状況に応じどちらかを選択することになります。

① キャッシュレス・メディカルサービスを利用する場合

② 自身でいったん医療費を立て替える場合

キャッシュレス・メディカルサービスとは、病院においてその場で治療費を自己負担することなく治療を受けられるサービスとのことで、全世界1,600の病院ネットワークを活用し、最寄の最適な病院を紹介してもらえるとのことです。

このサービスは、病院にかかる前にエポスカード海外旅行保険事故受付センターへ連絡が必須です。

ただし、状況によっては事前に連絡をする余地がない場合が多々あるかと思います。

その場合は、いったん医療費を自身で負担し、帰国後に保険金を請求する流れとなります。

いずれにしても連絡が可能となった段階でエポスカード海外旅行保険事故受付センターへ連絡し相談することが重要です。

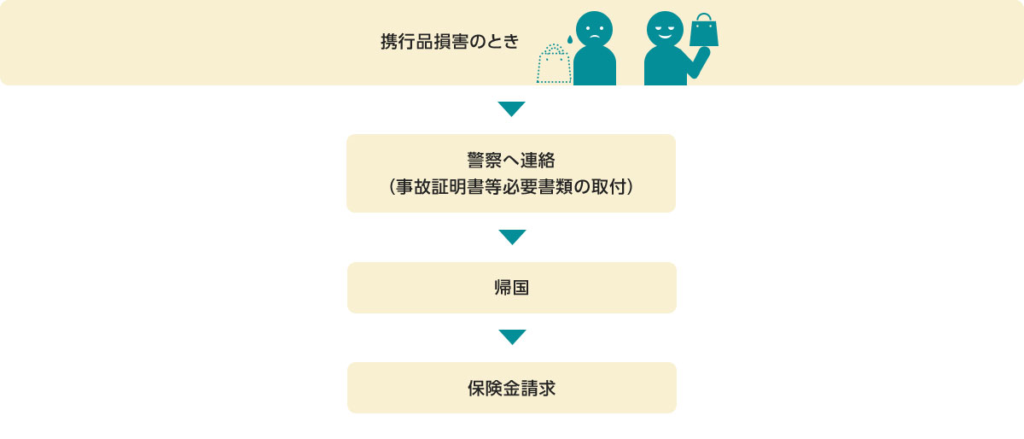

携行品に損害が生じた場合

盗難事故の場合は、現地の最寄りの警察に相談し盗難受付証明を受け取る必要があります。

こちらも警察へ相談するとともにエポスカード海外旅行保険事故受付センターへ連絡するとよいでしょう。

救援者費用等保険金の対象となる事故・賠償事故が起きた場合

エポスカード海外旅行保険事故受付センターへ連絡し、指示に従ってください。

まとめ

エポスカードは年会費無料で海外旅行保険が自動付帯のため作って損はないクレジットカードです。

海外旅行や留学、ワーホリでは楽しみなことも多いでしょうが、当然日本にいるより様々な不測の事態への対応が困難となります。クレジットカードや保険のことを考えてより安全に渡航しましょう!

\ 記事が良いと思ったらサポートしていただけると嬉しいです /

コメント